複数申し込みの危険性

お金を借りる為に銀行カードローンに申し込む方にとって、審査に落ちてしまうかもしれないという懸念はとても大きなプレッシャーとなります。申し込みを行って審査を受け、更にその結果が出るまでの時間を考えると、もしも審査に落ちてしまった場合のタイムロスを考慮して複数の銀行に申し込んでおきたくなる気持ちはとてもよく分かります。ですが、一度に複数の銀行カードローンに申し込むことは審査に悪影響を与える可能性もあるので注意が必要です。

銀行カードローンに複数申し込みを行う場合、一般的にはせいぜい3社程度までにしておいた方が良いと言われています。それ以上の申し込みを同時に行ってしまうと、それだけで審査に落ちてしまう場合もあるのです。なぜなら、なりふり構わず複数の銀行カードローンに申し込むということは、それだけお金に困っている状況だと判断されるためです。

ここで、複数の銀行カードローンに申し込んでいるということを申告しなければばれないのではないかと考える方もいるかもしれません。これは大きな間違いで、例え申告しなくても他社のカードローンに申し込んでいることは必ず銀行にばれてしまうのです。

というのも、こうした金融商品の申し込み・利用履歴は信用情報機関に保管されています。ここでは、いつ、どの金融機関に申し込んだかということが全て記録されているのです。そして、各銀行では審査の際に信用情報機関に問い合わせをして、申込者の履歴を閲覧するのです。

申し込み繰り返してしまうと申し込みNGとなってしまう場合も

この信用情報機関の情報というのは、とても高性能で更新が早くなっています。その為、同時に複数の銀行カードローンに申し込んだ場合でもすぐにそのデータが反映されてしまいます。その為銀行の対応スピード如何に関わらず、複数の申し込みは露見します。そうなれば銀行は節操のない申し込みに不信感を抱き、審査に悪影響を及ぼすことになります。どうしても銀行カードローンでお金を借りたい場合でも、一つずつ銀行カードローンに申し込んで結果が出るのを待ってください。

おまとめローンを申し込む際に何社までという制限はありません。おまとめローンを用意している信販系カードローン、銀行カードローンともに基本、何社まででもOKなのです。

何社でも申し込みはできますが審査に通るかは別

しかしそれぞれに何社という制限以外の制限があります。

その制限に合わせて自分はどちらのおまとめローンを選ぶ必要があるのか決めることになるでしょう。

信販会社、消費者金融のおまとめローンの場合

これらの会社は総量規正法に基づき年収の3分の1以上の貸し出しは禁止されています。つまりたとえ10社以上の借り入れがあったとしても、合計金額が年収の3分の1を超えていないならおまとめローンを利用することができます。

その逆にたとえ借入先が2つであったとしても合計借り入れ金額が年収の3分の1を超えてしまえば、まとめることはできません。

これは返済計画や信用うんぬんではなく、法律で決められているものですので、無理なものは無理なのです。

しかしそういう人がおまとめローンを利用できないのかというとそうではありません。もう一つの方法があるのです。

銀行おまとめローンの場合

三菱UFJ、みずほ銀行など大手銀行各社が用意しているおまとめローンを使用するという方法があります。

なぜなら銀行カードローンには総量規制が当てはまらず、限度額がありません。限度額がないということは借入先が何社あったとしても大丈夫ということになります。

では銀行のおまとめローンにはどんな制限があるのでしょうか?

まずは厳しい審査を通過する必要があります。いままで借金の返済が遅れたことがあるのか、総年収、定期収入はどれほどか、担保となるようなものが存在するか、などが見られます。といっても、個人経営ではないサラリーマンの場合は、たいていこの銀行おまとめローンを利用できるでしょう。

| 実質年率 | 融資枠 | 無利息期間 |

|---|---|---|

| 4.5%〜17.8% | 1〜500万円 | 借入開始の翌日から最大30日間 |

| 審査時間 | フリーター | 即日振込 |

|---|---|---|

| スピーディ審査 | ○ | 最短1時間で可能 |

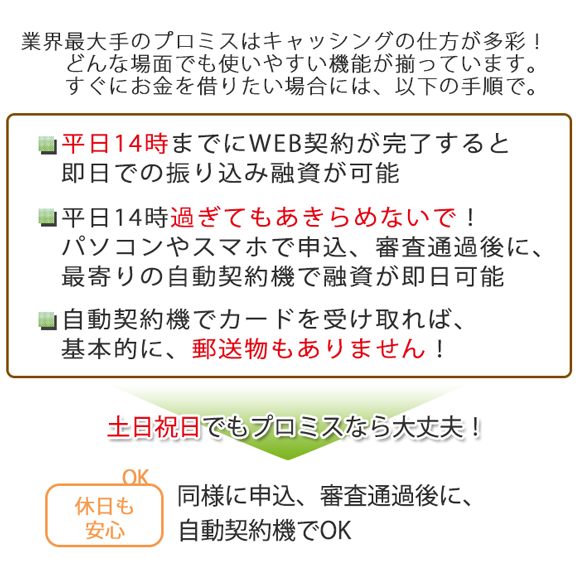

※即日融資は平日14時までにWEB契約完了が必要

※無利息キャッシングはメールアドレス登録とWeb明細利用の登録した方が対象

※フリーター/主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。