勤続年数と借入額がおまとめ審査に影響する

おまとめローンの利用を検討している人は、何も正社員だけに限りません。フリーターや派遣社員といった、いわゆる非正規雇用者だって利用したいと考えている方もいるでしょう。しかし借りる金額が大きくなりがちなおまとめローンなだけに「本当に審査に通るのかなぁ」「そもそも申し込んで良いのかな?」と心配になる人も少なくないようです。

フリーターや派遣社員でもおまとめローンは契約できる?ハードルは高めかも?

もちろんフリーター、派遣社員の方でもおまとめローンの利用は可能です。ほとんどのおまとめローンの条件は「安定した収入がある」ことですので、この点は大丈夫だと思います。しかし、おまとめローンによっては…

- 前年度の年収が200万円以上

- 正社員であること

といった条件をつけているとこもあります。一方で特に条件をつけていないところもあります。年収200万円以上については、ほとんどの方がクリアできるかもしれません。しかし2つめの「正社員であること」は、パッと条件をクリアできるものではないですよね。

それなりの収入は求められる

特に年収などの条件を記載していないおまとめローンでも、やはり金額が大きくなりやすいだけにそれなりの収入がないと審査落ちしやすいと言われています。具体的な収入については借入希望額や利用する貸金業者によってまちまちなので一概には言えませんが、やはり年収200万円がボーダーラインかもしれません。

まとめられるものだけまとめるのも手

おまとめローンで一度に大量のお金を借入しないといけない…となると、フリーターや派遣社員では審査が厳しい部分が出てくるかもしれません。そういったときはまとめられる借金をおまとめローンに一本化するのも手です。例えばA社50万円、B社50万円、C社100万円なら、A・B社をおまとめローンにする…といった具合です。借入金額が大きいほど金利が下がるので、これが有利に働くことは多いですし、最初は小さい額でも返済実績が出来るにつれて増枠に応じてくれることもあります。

おまとめローンの審査をクリアするためのコツ

フリーターや派遣社員がおまとめローンの審査に通過するためには、2つのことを心がけましょう。1つ目は、同じ職場で働き続けることです。フリーターや派遣社員が審査で評価が低いのは、収入の安定しない所がネックになるためです。しかし同じ所で勤続できていれば、今後も安定した収入が得られるとローン業者も判断します。結果、審査に受かりやすくなります。

2つ目は、借り入れ希望額です。フリーターや派遣社員の場合、正社員と比較するとどうしても収入は少ないです。フリーターや派遣社員の中でおまとめローンの審査に落ちる人もいますが、その理由として借入希望額が大きかったからというケースは多いです。

もし現在の合計債務額が大きければ、全部を一挙にまとめるのではなく、まとめられるものだけまとめることです。そして返済実績をあげれば、場合によっては増枠に対応してくれるかもしれません。増枠OKであれば、残りの借入もまとめて段階的に一本化しましょう。

| 実質年率 | 融資枠 | 無利息期間 |

|---|---|---|

| 4.5%〜17.8% | 1〜500万円 | 借入開始の翌日から最大30日間 |

| 審査時間 | フリーター | 即日振込 |

|---|---|---|

| スピーディ審査 | ○ | 最短1時間で可能 |

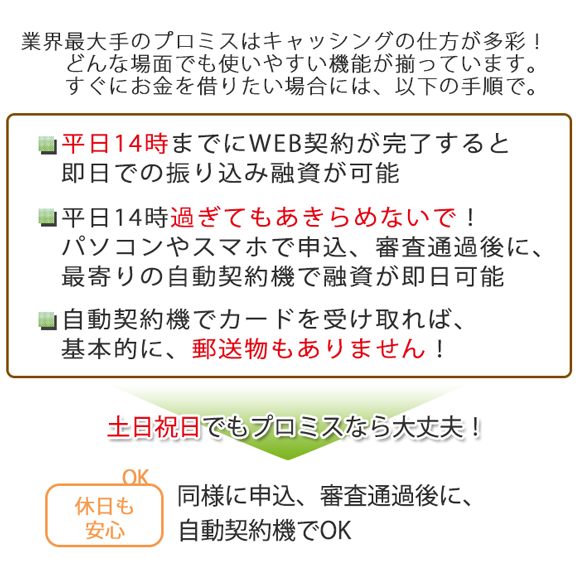

※即日融資は平日14時までにWEB契約完了が必要

※無利息キャッシングはメールアドレス登録とWeb明細利用の登録した方が対象

※フリーター/主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。