旦那さんの協力が必要になるかも…早めに相談を

消費者金融などは、総量規制を理由にして一切収入のない専業主婦に対して融資を行うことはあまり多くありません。しかし総量規制の対象外の銀行であれば、カードローンで融資してくれることもあります。ただし収入ゼロの専業主婦の場合、借り入れできる額は限られます。10万円とか30万円といったケースが中心です。借入限度額が少ないと、すぐに限度枠いっぱいまで借入してしまって、また別の所でお金を借りるといった状況に陥るケースもあります。このため、専業主婦で借入先が複数あって、返済に四苦八苦しているケースもしばしばみられます。専業主婦が借金を一本化するため、おまとめローンを利用できるでしょうか?

専業主婦のおまとめは旦那さんにも相談を

銀行のおまとめローンであれば、利用できる可能性は高いです。ただしここで注意したいのは、旦那さんの了承を得ることが条件となるケースの多い点です。通常のカードローンであれば、融資額を少なくして専業主婦でもその人の本人確認の書類があれば融資も可能でした。しかしおまとめローンとなると、それなりのまとまった金額を融資しなければなりません。そこで旦那さんの年収を基準として審査する形を取ります。中には旦那さんに内緒で借り入れをしている専業主婦の方もいるかもしれません。もしおまとめローンをする以外に現状を打破できないと判断したのであれば、思い切って旦那さんに相談しましょう。もし生活費のためにやむなく借り入れしたのであれば、状況を理解してくれ、旦那さんもきっと協力してくれるはずです。

自分がパートに出て収入を得る方法もあるにはあります。しかし所得の安定性を重視しますから、ある程度の勤続年数がないと審査クリアできません。すぐにおまとめローンを利用したいのなら、旦那さんの協力を仰ぐべきです。

専業主婦でおまとめローンを利用したい!でも旦那にばれるのは困る人のために

専業主婦の方で債務が複数あって、借金を一本化することで返済の負担を軽減したいと思っている人はいませんか?しかし中には家族に内緒の借金で、おまとめローンをすることで旦那さんなどにばれてしまうのを恐れている人もいるでしょう。専業主婦の複数の借入先には、いくつかパターンがあります。

まずはクレジットカードのキャッシングを複数利用していて、その返済をしなければならないケースです。そして専業主婦の方でも借り入れできるようなカードローンで、すでに複数借入しているケースです。それぞれのケースによって、おまとめローンの方法も少し異なりますからパターン別に紹介します。

まずクレジットカードのキャッシングを少額ずつ複数利用している人は、銀行カードローンでおまとめする方法で対処するのがおすすめです。実はクレジットカードのキャッシングの場合、金利が高めに設定されています。このため、利息の返済だけでもかなりの負担を強いられる可能性があります。

金利を減らすためにおまとめローンを活用

クレジットカードのキャッシングですが、18%前後の設定になっているものも多いでしょう。しかし銀行カードローンに切り替えれば、13〜14%程度の上限金利になりますから利息の負担がかなり軽減されるはずです。消費者金融の場合、主婦の方でもパートでもアルバイトでも仕事をしていないと融資は受けられません。銀行カードローンの場合、専業主婦で自分の所得が一切なくても配偶者に安定した収入があれば、旦那さんに内緒で借り入れすることも可能です。専業主婦の中には、かつて仕事をしているときに作った複数の借金の返済を未だに行っているとか、専業主婦でも借り入れできる銀行カードローンの借入がある人もいるでしょう。実はこのような複数の借入先のあるローンの場合、おまとめローンを利用するのは少し難しくなります。

特に複数の借入の合計が、かなりの高額になっている場合、おまとめローンを利用するのは難しくなります。この場合も銀行のおまとめローンやカードローンを利用することになりますが、申し込みするときに他社の借入件数、借入総額を申告する必要があります。あまりに大きな金額だと、全額の融資を断られる可能性も出てきます。

もし全額おまとめできなかった場合には、まず現在の借入先の金利を比較することです。そして金利の高いものから、優先的に返済を進めることです。そして一部の借り換えやおまとめをすることです。専業主婦の場合、おまとめにするといっても限度額が少なめに設定されるケースもあります。限度額の上限がせいぜい50万円までとなっている商品がほとんどだからです。

おまとめローンを利用するときに、家族にばれないように万全の態勢を敷きたいと思う人もいるでしょう。その場合、2つのことに注意をして下さい。まずおまとめローンの申し込みをすると、本人確認の電話がかかってきます。

本人確認の電話は、申込書の連絡先電話番号にかかってきます。この連絡先電話番号を自宅の固定電話ではなく、自分の携帯電話の番号を入力することです。そうすれば、他の家族の誰かが本人確認の電話に出ることもありません。

おまとめローンの審査をクリアして、融資が受けられるとなると契約書が自宅に郵送されます。この契約書を他の家族が受け取ることで、ばれる可能性があります。そこで審査に合格したところでローン会社に連絡し、いつごろ契約書を発送するか確認しましょう。そして契約書の届く日には自宅でセッティングして、自分が着実に受け取れるように準備しましょう。その他には郵便局に連絡をして、書類が届いたら郵便局預かりにして、自分が受け取りに行くのもばれずに済むテクニックです。

| 実質年率 | 融資枠 | 無利息期間 |

|---|---|---|

| 4.5%〜17.8% | 1〜500万円 | 借入開始の翌日から最大30日間 |

| 審査時間 | フリーター | 即日振込 |

|---|---|---|

| スピーディ審査 | ○ | 最短1時間で可能 |

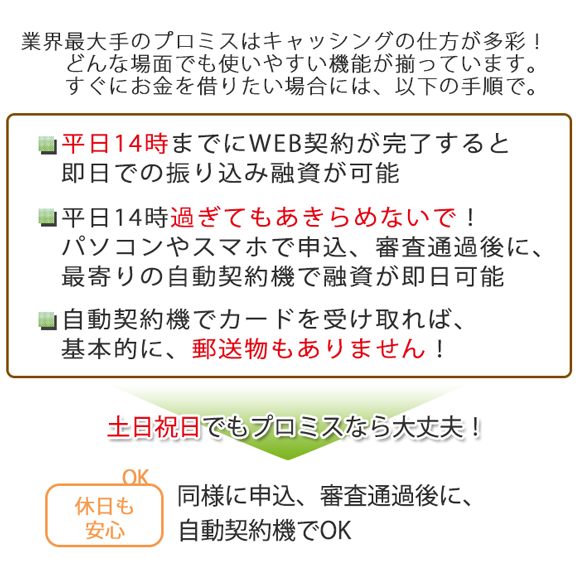

※即日融資は平日14時までにWEB契約完了が必要

※無利息キャッシングはメールアドレス登録とWeb明細利用の登録した方が対象

※フリーター/主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。