おまとめローンの申込みはカードローンやキャッシングとは少し違う!?

おまとめローンは複数の借入を1社にまとめられるサービスです。支払いが月1回になりますし、借入残高や返済日、返済額の把握が楽になります。うまく使えれば、総返済額を減らせるなどメリットが大きいですね。

そこで今回はおまとめローンの申込みから借入までの流れについて紹介していきます。

おまとめローンの申込みは自分にあったおまとめローン選びから

何はともあれ、どの金融機関のおまとめローンに申し込むのかを決めなくてはなりません。主に銀行、信金、消費者金融が提供しています。

やはり最重要視するべきなのは金利の低さです。当然、金利が低いほうが利息が小さくなるので総返済額に影響してきます。しかし一方で金利が低いおまとめローンほど審査が厳しい傾向になるので注意しておくべきかもしれません。

もう1点チェックしたいのが、金利のタイプです。大まかに固定金利、変動金利に分けられていて、それぞれにメリットとデメリットがあります。固定なら基本的に金利は一定ですが、変動だと市場金利に左右されて上がったり下がったりする可能性が。若干リスクがありますが、最初の金利が低めに設定されていることが多いです。各社の公式サイトにおまとめローンに乗り換えたときのシミュレーションが用意されているので、こちらを参考にしながら選ぶのが良いと思います。

いよいよおまとめローンに申込み!

どの金融機関のおまとめローンにするかを決めたら、次はいよいよ申込みです。

おまとめローンの申込み方法

ほとんどのおまとめローンが次の申込み方法を用意しています。使いやすいものを選びましょう。

- web申込み

- 窓口で直接申込み

- 電話で申込み

- 郵送申込み

手軽なのはweb申込みですが、担当者に相談しながら進めたいなら窓口・電話がオススメです。今はネットで申し込みのが一般的になっていますね。

申込み時に必要なもの

カードローンやキャッシングと同様、おまとめローンにも必ず用意するもの、そして記入しなくてはならない事項がいくつかあります。

個人情報

氏名、性別、生年月日といった個人情報に加え、職業や勤務先、年収などの返済能力など。

他社借入状況

現在何件くらいの借入があるのか、それぞれいくらくらい借入しているのか…など。なお個人信用情報機関に記録されているので虚偽の内容は必ずバレます。

用意しておくもの

運転免許証や保険証などの身分証明証は原則必須となります。また借入額が大きい、自営業者など特定の条件下で収入証明書の提出が求められることもあります。例えば給与明細や確定申告書などがこれにあたります。

おまとめローンの審査

必要なものを提出したらいよいよ審査が始まります。基本的には電話、もしくはメールで結果が連絡されるので待ちましょう。審査の流れに関しては通常のカードローンとあまり変わりはないです。

契約・振込

無事に審査を通過したら契約書が送られてきます。そちらにサインすれば晴れて契約!という形です。カードローン会社によっては電話やweb上で契約できるところもあります。契約が完了すれば、指定した口座にお金が振り込まれます。

返済証明の提出

ここからが一般的なカードローンやキャッシングと違うところです。おまとめローンの場合、借入したお金で既にある借金を返済することが前提となります。そして、おまとめローンから借入したお金で返済したことを証明しないといけないことがほとんどです。

例えば支払い書を提出したり、web明細のスクリーンショットや写メを提出する…といった確認を求められます。

これはおまとめローンで借入したお金を自由に使うことを制限するためのもので、守らなかったら即時全額支払い…といった措置が取られるようです。

返済

あとはおまとめローン業者に対して返済をしていきます。ATMからの振込や銀行振込、ネットバンキングからの支払いなど複数の方法が用意されているのが一般的です。

| 実質年率 | 融資枠 | 無利息期間 |

|---|---|---|

| 4.5%〜17.8% | 1〜500万円 | 借入開始の翌日から最大30日間 |

| 審査時間 | フリーター | 即日振込 |

|---|---|---|

| スピーディ審査 | ○ | 最短1時間で可能 |

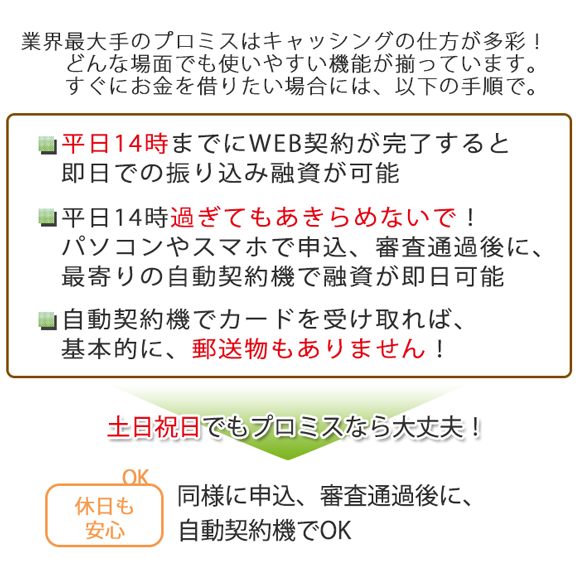

※即日融資は平日14時までにWEB契約完了が必要

※無利息キャッシングはメールアドレス登録とWeb明細利用の登録した方が対象

※フリーター/主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。