おまとめローンの上限額は各消費者金融や銀行カードローンで異なる

複数の借金を1本化させることに特化した金融商品「おまとめローン」。利息を小さくしたり、毎月の返済額を抑えられるためとてもメリットの大きい魅力的なサービスとなっています。

このおまとめローンですが、総量規制対象外になります。総量規制というのは「年収の1/3までしか借入できない」というルール。しかしおまとめローンはユーザー側に有利に働きやすいということで総量規制対象外として扱われています。

そこで次に気になるのが「おまとめローンで結局いくらまで借りられるのか」ということです。今回はおまとめローンの上限について紹介します。

おまとめローンの上限額は各消費者金融、銀行カードローンの限度額いっぱいまで可能。ただし実現できるとは限らない

おまとめローンについて各消費者金融や銀行カードローンのスペックを比較していると思います。すると、例えばプロミスは限度額300万円、アイフルは500万円、SMBCモビットは800万円…といった具合に記載されています。

つまりこれがおまとめローンで借入できる上限額ということになります。

銀行カードローンでもそれぞれで限度額が設定されていて、原則として限度額以上の借入は不可能となっています。

限度額いっぱいまで借りられるとは限らない

ここで注意して欲しいのが必ずしも限度額いっぱいまで借りられるとは限らないということです。

例えばプロミスのおまとめローンは300万円が限度額に設定されています。では最初から300万円の借入ができるか…と言えばかなり厳しいと言わざるを得ません。

やはりきちんと返済できる人なのか、十分な返済能力を備えているのかなど実際に契約してみないと分からない部分も少なからず出てくるからです。

それぞれの消費者金融や銀行カードローンによって考え方が異なりますし、明確なガイドラインが提示されているわけではないので実際にいくらまで借りられるのかについては試してみるまで分かりません。

終わりに

ということで今回はおまとめローンでいくらまで借りられるのかについて紹介しました。ポイントをまとめると以下の通りです。

- 総量規制対象外なので年収の1/3以上でも借入できる

- 上限額は各消費者金融、銀行カードローンの限度額による

- 必ず限度額いっぱいまで借入できるとは限らない

その人の年収にもよりますが、限度額いっぱいまで使わないとおまとめローンができないくらいの借金がある人は債務整理を検討すべき段階と言えるかもしれません。

どこに申し込んでもおまとめローンの審査に通らない…という人は返済能力に見合わない借金があるとみなされている可能性が高いです。そのような場合は弁護士に相談するのが良いかもしれません。

| 実質年率 | 融資枠 | 無利息期間 |

|---|---|---|

| 4.5%〜17.8% | 1〜500万円 | 借入開始の翌日から最大30日間 |

| 審査時間 | フリーター | 即日振込 |

|---|---|---|

| スピーディ審査 | ○ | 最短1時間で可能 |

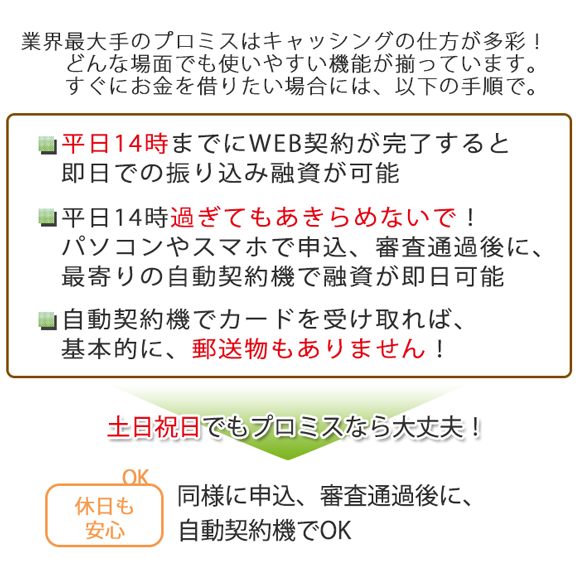

※即日融資は平日14時までにWEB契約完了が必要

※無利息キャッシングはメールアドレス登録とWeb明細利用の登録した方が対象

※フリーター/主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。