おまとめローンは信頼が大事!審査には不利に影響するかも?

おまとめローンはカードローンと同じく、担保や保証人を一切付けることなく融資の受けられるローン商品です。つまり信用を担保にして貸し出すことになります。おまとめローンの審査は突き詰めていうと、貸したお金を返してくれるだけの信用があるかどうかを判断しているとなります。そこで信用に疑問符のつくような過去があると、審査は厳しくなります。信用に傷がつく具体的な事例として真っ先に思い浮かぶのが、延滞歴のある点です。

おまとめローンは、決まった期日までに決まった金額を返済してもらうという条件でお金を貸しだします。ところがその期日通りに返済しなかった過去があれば、それは審査にはマイナスに影響するでしょう。ちなみに皆さんのローンの返済状況に関しては、信用情報に登録されています。おまとめローンの審査のときに信用情報の照会は必ず行われますから、延滞歴は簡単に見破られます。

延滞歴はおまとめローンの審査に大きく影響

延滞に関してですが、うっかりミスと確信犯的にお金を返さない2タイプがあります。この2タイプによって、信用情報における登録のされ方にも違いが見られます。うっかりミスですが、仕事が忙しいなどの理由で返済期日を忘れてしまうケースがあります。そして返済期日を過ぎてローン会社からそのことを指摘され、慌てて返済するといったものです。

このような若干返済が遅れてしまった場合、信用情報には返済遅延記録が残されます。返済遅延記録は、信用情報に2年間残ります。返済遅延記録が1回くらい載っている程度であれば、単なるケアレスミスと金融機関も判断してくれるかもしれません。このため、それほど審査に深刻な影響はないでしょう。

しかし複数回、返済遅延記録が残っていると審査も厳しくなります。「お金にルーズな人」と金融機関に思われるからです。もし返済を遅延したことが複数回ある人がいれば、当面おまとめローンではなく現在の返済を繰り返しましょう。期日通りの返済を繰り返して、返済遅延記録を外に押し出すのです。

もう一つの確信犯的に返済の遅延を行った場合、信用情報には延滞記録が載ります。事故情報とも言われ、ブラックリストと俗称されることも多いです。ブラックリストになってしまうと、おまとめローンの利用はまず絶望的と思うべきです。まともな金融機関が、ブラック情報のある人に貸し出すことはありえないからです。延滞記録が残る条件ですが、連続延滞が続いた状況です。一般的に3か月以上にわたって延滞を続けると、事故情報がつくといわれています。

延滞情報は長い間残るので気をつけて

延滞記録ですが、5年間はそのまま残り続けます。言い換えれば少なくても5年間、おまとめローンはじめ一切のローン・クレジットカードが利用できなくなります。しかもこの5年間ですが、延滞状態が終わってから5年間です。つまり延滞状態をずっと続けていると、事故登録が消える時期もどんどんあと伸ばしになってしまいます。

3か月以上の滞納をしている人で、今逃げ回っている方はいませんか?もし逃げ回っているだけで有効な手段が打てていない、そして返済するお金を準備できるめども立っていないようであれば、即刻債務整理の手続きをすべきです。

債務整理をしても、事故情報は登録されます。しかし債務整理の手続きを完了して5〜7年経過すれば、ブラック情報はきれいになくなります。また5〜7年経過すれば、ローンもクレジットカードも利用できる状態になります。債務整理の中でも4つの手法があります。この4つの手法のうちどれがあなたにとってベストかは個人によって違いますから、専門の弁護士や司法書士に相談する所から始めてみましょう。

| 実質年率 | 融資枠 | 無利息期間 |

|---|---|---|

| 4.5%〜17.8% | 1〜500万円 | 借入開始の翌日から最大30日間 |

| 審査時間 | フリーター | 即日振込 |

|---|---|---|

| スピーディ審査 | ○ | 最短1時間で可能 |

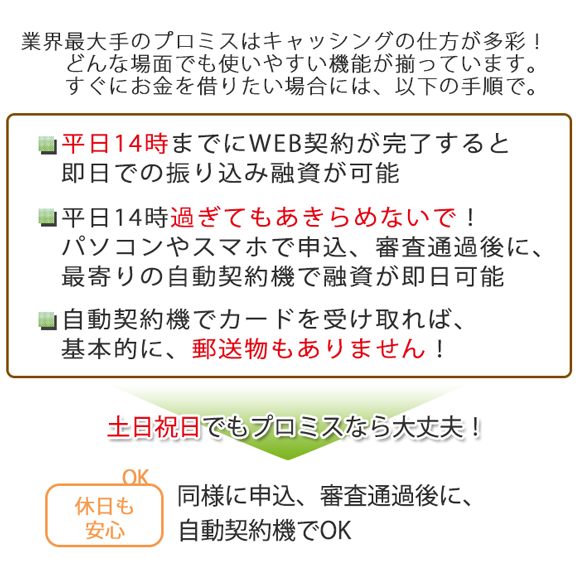

※即日融資は平日14時までにWEB契約完了が必要

※無利息キャッシングはメールアドレス登録とWeb明細利用の登録した方が対象

※フリーター/主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。