高限度額のローンは?おまとめローンなので大きな金額が借入可能なローン

|

低金利で借りたい!せっかくおまとめローンで1本化するのなら低金利。

|

審査が早いローンは?おまとめローンをなるべく早く利用したい方はこちら。

|

レディース専用レディースキャッシングのサービスを利用できるローンは

|

無利息期間は?無利息期間があるところでおまとめローンを利用したい。

|

フリーターOKフリーターやパートも申し込みOKなおまとめローンは?

|

※当社調べ

| 実質年率 | 融資枠 | 無利息期間 |

|---|---|---|

| 4.5%〜17.8% | 1〜500万円 | 借入開始の翌日から最大30日間 |

| 審査時間 | フリーター | 即日振込 |

|---|---|---|

| スピーディ審査 | ○ | 最短1時間で可能 |

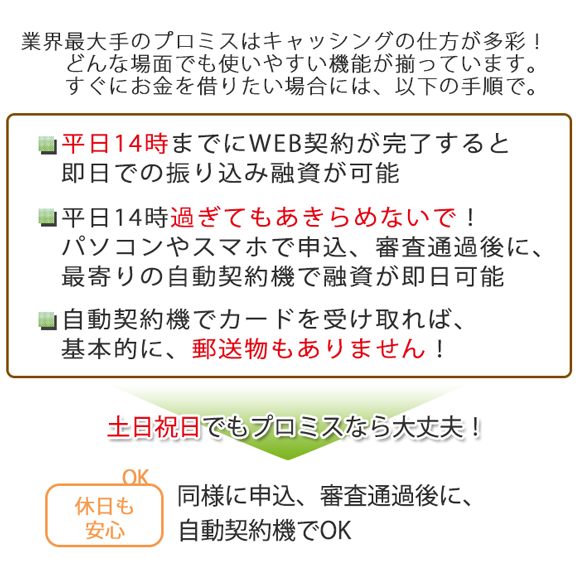

※即日融資は平日14時までにWEB契約完了が必要

※無利息キャッシングはメールアドレス登録とWeb明細利用の登録した方が対象

※フリーター/主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

| 実質年率 | 融資枠 | 無利息期間 |

|---|---|---|

| 3.0%〜18.0% | 1〜800万円 | 30日間 |

| 審査時間 | フリーター | 即日振込 |

|---|---|---|

| 最短30分 | ○ | ○※ |

※金融機関・申込時間帯によっては利用できない場合があります。

| 実質年率 | 融資枠 | 無利息期間 |

|---|---|---|

| 3.0%〜18.0% | 800万円 | なし |

| 審査時間 | フリーター | 即日振込 |

|---|---|---|

| 最短30分 | ○ | ○ |

※14:50までの振込手続完了が必要です。

※審査結果によっては、ご希望に沿えないこともございます。

※パート、アルバイトなど安定した収入がある方

※審査時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※おまとめローンという商品はありません

おまとめローン返済を一本化

カードローンを複数利用されている方が利用するとメリットが大きいローンになります。

全ての借入を1社に集約することにより、返済をやすくしなり、金利の関係で利息も下がる場合があります。

おまとめローンでしっかり返済

複数のカードローンを利用すると各社返済日や返済方法が違いますし、自分の借入全体の状況の把握が難しくなります。

返済できるのに、入金を忘れ延滞なんてことになっては信用を落としかねません。そこで「おまとめローン」で1度スッキリまとめて返済しやすく、借入状況も把握してみることは非常に良いことだと思います。

おまとめローンにはメリットもデメリットもあります

当サイトでは、「おまとめローン」の知識やメリット・デメリットなどの解説やおすすめおまとめローンを紹介していきたいと思います。

「おまとめローン」取扱いの会社は、通常のキャッシングも取り扱っているので、初めてのカードローンをお考えの方にも利用できるカードローンになります。

おまとめローンを利用する場合銀行カードローンと消費者金融どちらを利用すればいいの?

おまとめローンをするにあたって、どこで借り入れをするかが重要なポイントです。

いろいろな候補が出てくるでしょうが、まず大きく分けて銀行カードローンと消費者金融に分類できます。

結論から言いますと、銀行カードローンの方が借入条件は有利なケースが多いです。

まずおまとめローンを比較するときに、金利を意識する人は多いはずです。

少しでも返済の負担を軽減するためには、低金利のおまとめローンを利用したいところです。

銀行カードローンの方が一般的に、消費者金融よりも金利は低く抑えられています。

消費者金融の金利を見てみると、○○〜○○%のように一定の幅で金利設定されています。

最初の申し込みの時には、上限金利の適用されることが多く、返済実績が増えて信用力が高まると金利が下がっていくシステムをとっています。

消費者金融の上限金利は、18%前後に設定されているものがほとんどです。

消費者金融

| プロミス | 4.5%〜17.8% |

|---|---|

| アコム | 3.0%〜18.0% |

| SMBCモビット | 3.0%〜18.0% |

| アイフル | 3.0%〜18.0% |

銀行カードローン

| イオン銀行イオンアシストプラン | 3.8%〜13.5% |

|---|---|

| 東京スター銀行おまとめローン | 5.8%〜14.8% |

| 楽天銀行スーパーローン | 1.9%〜14.5% |

銀行カードローンを見てみると、その多くが借入限度額によって金利を設定するシステムをとっています。

おまとめローンの場合、それなりにまとまったお金の融資を受ける必要があるでしょう。

借入限度額が大きければ大きいほど、金利は低くなるのが一般的ですから、上限金利ではない金利が適用される可能性があります。

たとえ上限金利が適用されたとしても、銀行カードローンの場合13〜14%といったところが相場です。

先ほど紹介した18%が相場の消費者金融と比較すると、金利はかなり低いです。

限度額の上限も、消費者金融よりも銀行カードローンに一日の長があります。

消費者金融のおまとめローンを見てみると、大半の業者で500万円を上限としています。

ところが銀行カードローンの上限借入限度額は800万円とか、中には1,000万円までの融資に対応できるおまとめローンもあります。

銀行カードローンのネックとして、審査に時間がかかると思っている人はいませんか?

消費者金融の場合、即日回答のところも多く、早めに実行を融資してくれるイメージがあります。

一昔前までは確かにその通りだったのですが、今では銀行カードローンの中にも消費者金融並みの審査スピードのところも出てきています。

大手消費者金融のホームページなどを見てみると、「○○フィナンシャルグループ」などと書かれている場合が多いです。銀行のグループ傘下に入っているのです。

銀行は消費者金融の審査ノウハウを傘下に入れることで入手し、その結果スピーディな審査ができるようになりました。

このため、消費者金融と引けを取らないスピードを確保できるようになりました。

ただし消費者金融を傘下に持っていない金融機関の場合、多少審査に時間のかかる可能性があります。

借入先の中の一つの返済期限が迫っているといった切羽詰まった状況であれば、どこでもスピーディに融資してくれる消費者金融のおまとめローンを利用することも検討した方が良いでしょう。

消費者金融のおまとめローンには返済のしやすさのメリット

消費者金融のおまとめローンの特徴として、月々の最低返済額が少ないことに注目しましょう。

借入残高によって返済額がスライドする方式をとっているのですが、銀行カードローンよりも消費者金融は安めに設定されています。

月々2000円の返済でもOKとしている業者もあるほどです。

思わぬ出費があって、お金のやりくりが大変でもとりあえず必要最小限のお金は返済できるでしょう。

ただし返済額が少ないということは、返済期間が長引くとも言えます。

利息は返済期間が終了するまでずっとかかり続けるものですから、返済期間が長期化すれば返済総額も大きくなります。

月々の返済金額の少ない消費者金融を利用するときには、お金に余裕のある時は随時返済でどんどんお金を返済するように心がけることです。